Retour

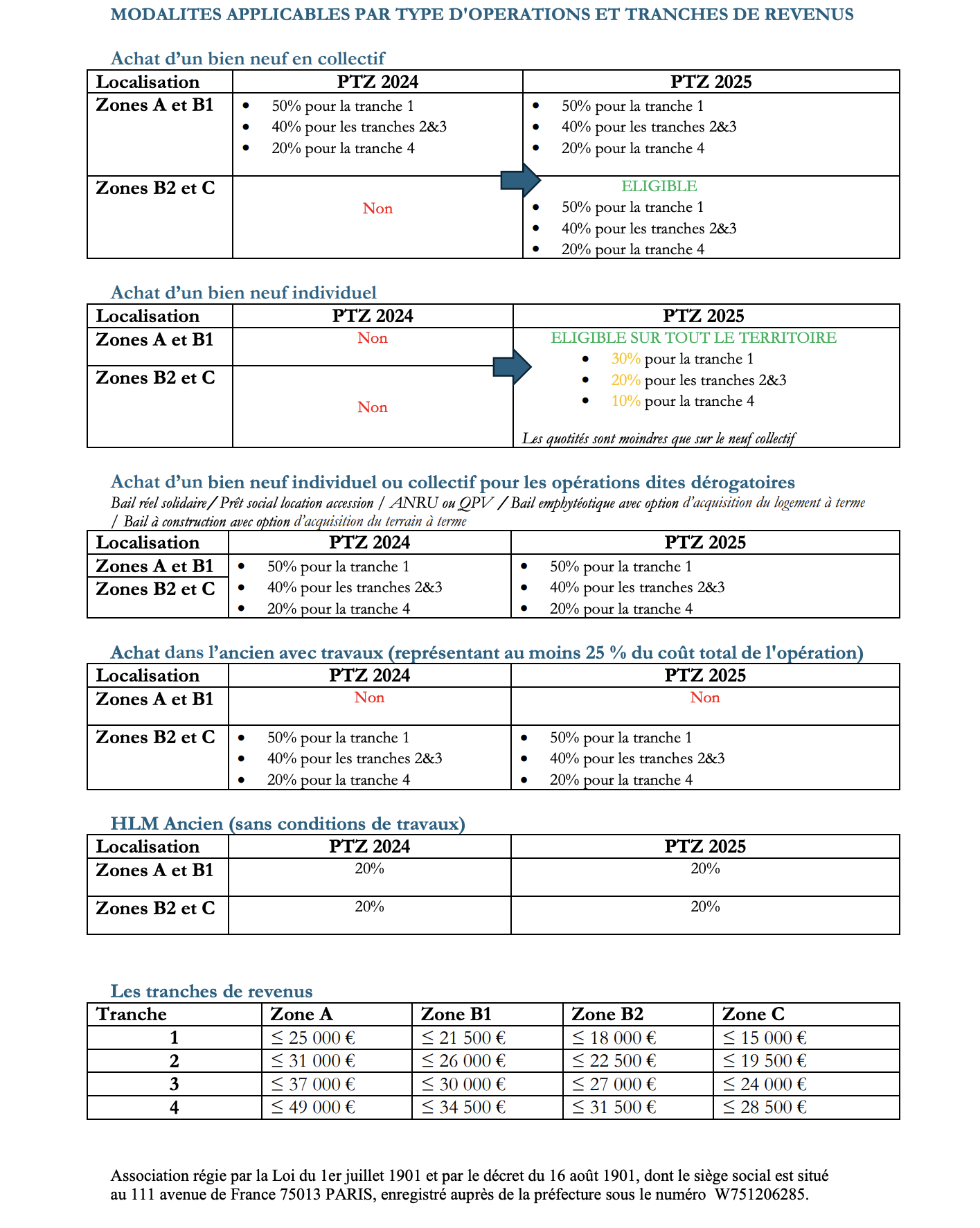

Le décret ajuste les conditions d'attribution et les modalités du PTZ conformément à l'article 90 de la loi de finances pour 2025. Il élargit le dispositif à l'ensemble des logements neufs, qu'ils soient individuels ou collectifs, sur tout le territoire français. Extension du PTZ : Contrairement à 2024, le PTZ 2025 s'applique à tous les logements neufs, sans restriction géographique. Modification de la quotité finançable : Pour les logements neufs individuels (hors bâtiments collectifs), les quotités finançables sont révisées. Cumul facilité du PTZ avec Maprimerénov’ Inclusion des baux emphytéotiques et des baux à construction : Le PTZ peut désormais financer l'acquisition d'un logement via ces dispositifs, à condition qu'une clause de transfert de propriété soit prévue. Prise en charge de certaines opérations : Le PTZ s’applique aux transformations de locaux en logements, aux contrats de location-accession régis par la loi de 1984, aux baux réels solidaires ou aux contrats d'accession à la propriété conformes à l'article 278 sexies du CGI. Le coût brut des crédits d'impôt pour le PTZ 2025 est estimé à 1,39 milliard d'euros pour perspective l’octroi de 67 000 prêts (contre 45 000 en 2024). Le coût net (après imposition des bénéfices des établissements de crédit) est estimé à 1,35 milliard d'euros, conforme au plafond de 2,1 milliards d'euros fixé par la loi. Les nouvelles dispositions s'appliquent aux offres de prêts émises à partir du 1er avril 2025. L'article sur la quotité de financement (II bis de l'article D. 31-10-9 du CCH) sera abrogé le 1er janvier 2028.

DISPOSITIF DU PRET A TAUX ZERO (PTZ) 2025

1. Objectifs du décret

2. Changements majeurs par rapport au PTZ 2024

3. Impact budgétaire

4. Entrée en vigueur